400-1353-933

400-1353-933

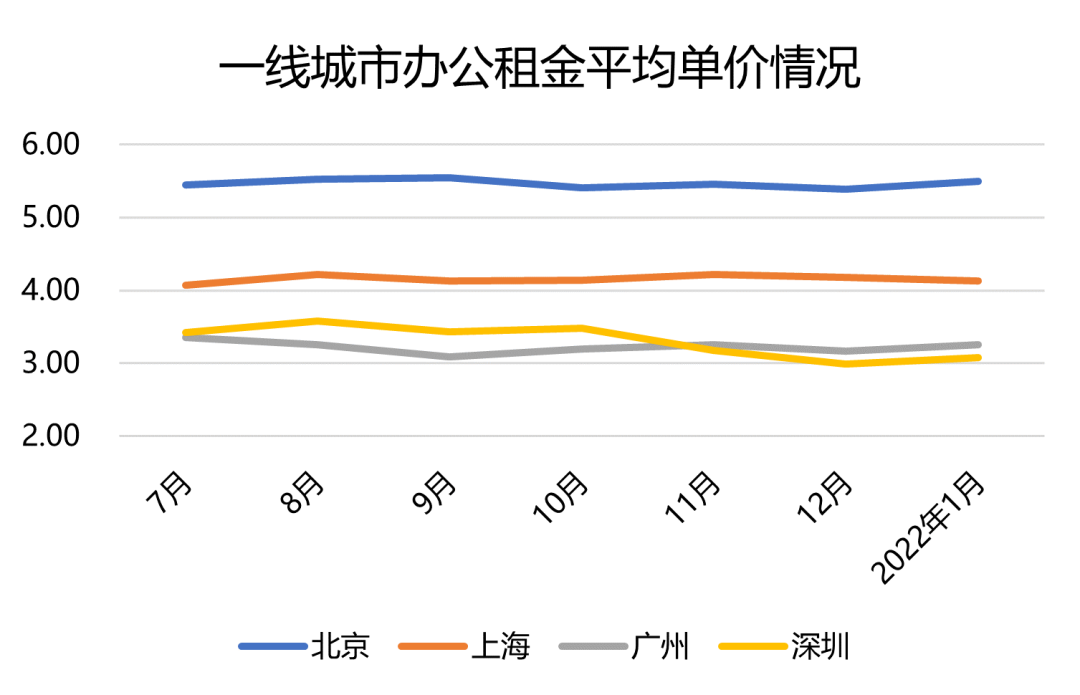

(2022年1月)北京、广州以及深圳的写字楼租金实现环比上涨,而上海空置率有所下落,一线城市办公市场呈复苏态势。

从城市区域租金来看,报告期内北上广深办公租金最高的区域分别是北京平谷区,办公租金均价为7.76元/日/平方米;上海黄浦区,均价为5.92元/日/平方米;广州天河区,均价为4.07元/日/平方米;深圳福田区,均价为4.12元/日/平方米;

企业方面,杭州钱江新城中央商务区江河汇项目正式命名为"杭州国际金融中心(杭州IFC)"。该项目地块是2019年新鸿基地产与平安不动产、钱投集团联手以人民币132.6亿元竞得,规划总建筑面积约82.2万平方米的大型综合体项目,打造融合商业、时尚、休闲与城市景观的第4座IFC。

此外,近期恒基地产旗下的港汇中心二座正式委托戴德梁行全权提供租务管理服务。港汇中心写字楼是上海的首座双塔写字楼,总高度230米,共50层。

随着存量时代带来,港汇中心已于2020年三季度启动了整体翻新工程,将在2022年再次以崭新的面貌亮相。

市场活跃度回升,一线城市租金稳中有涨

(2022年1月)北京办公租金平均单价达5.5元/日/平方米,是唯一租金平均单价突破5元/月/平方米的城市,位于全国首位;其次是上海,平均租金单价为4.13元/日/平方米。

此外,广州办公租金单价自去年11月开始超过深圳之后,12月两者租金差距进一步扩大,今年1月份的差距与上月基本持平。

数据来源:全国房价行情网,观点指数整理

数据来源:全国房价行情网,观点指数整理

环比方面,报告期内上海办公租金单价环比下降1.2%。

而北京、广州、深圳租金单价环比均实现不同程度上浮,涨幅在2.04%到3.01%不等。其中深圳涨幅最大,达3.01%,其次是广州,涨幅为2.52%。

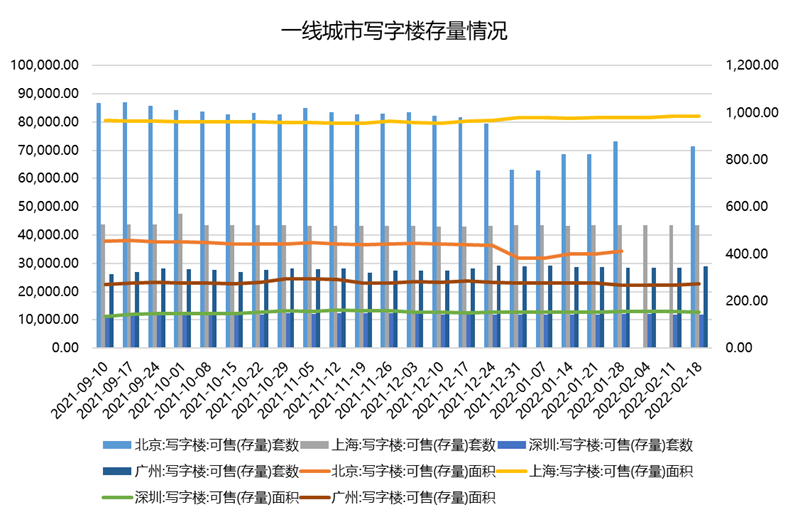

截至今年2月18日,北京写字楼存量套数为71280套,存量面积为409.15万平方米。上海写字楼存量套数为43395套,存量面积为983.71万平方米。广州写字楼存量套数为28906套,存量面积为271.79万平方米。深圳写字楼存量套数为11872套,存量面积为152.32万平方米。目前北京写字楼存量套数、上海写字楼存量面积分别居于一线城市首位。

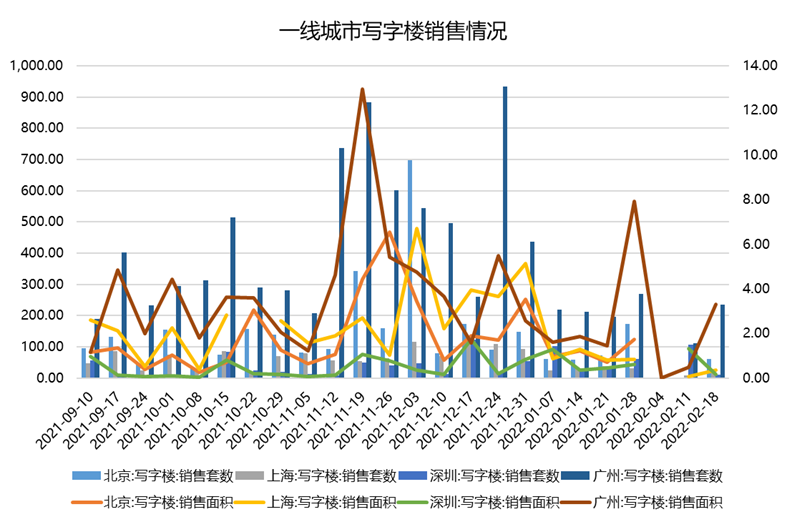

写字楼销售方面,2月12日到2月18日一周内,写字楼销售套数最多的城市是广州,达236套,销售面积为3.32万平方米。

从数据统计中可知,广州写字楼销售套数及销售面积已连续多次居于一线城市首位,销售活跃度最低的是深圳。

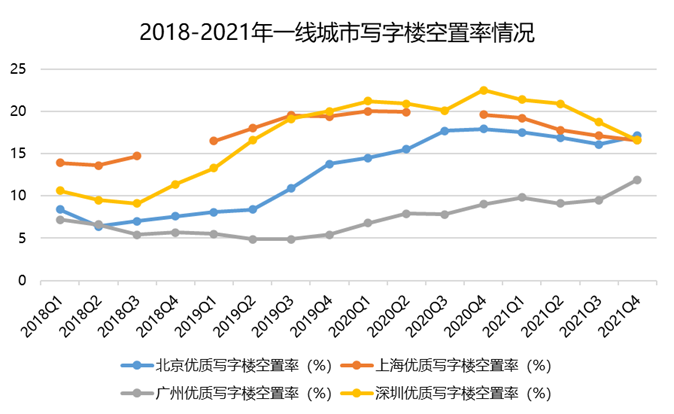

从写字楼空置率来看,2021年第四季度广州写字楼空置率在一线城市中仍是最低。且2021年以来,广州是唯一一个写字楼空置率持续低于15%的一线城市。

此外,2021年上海写字楼市场显著回暖,办公需求增长旺盛。2021年Q4上海写字楼空置率回落至16.6%,净吸纳量130万平方米,同比2020年增长达160%。

以上海陆家嘴区域为例,泰康保险大厦为该区域甲级写字楼项目,在2019年左右开始投入运营,共41层。前两年由于疫情影响,出租率不太理想。自2021年商办市场复苏,需求加强,带动大厦运营情况好转。公开资料显示,目前其出租率达92%,租户结构主要是以金融类企业为主,占比约60%。另外大厦的租金也有所上浮,目前租金单价约为11元/日/平方米。

据了解,陆家嘴地区共有写字楼285幢,办公企业约13000家,目前平均出租率达90.3%。环球金融中心和金茂大厦出租率达到95%以上,国金中心则一直处于满租状态。

此外,报告期内华贸进军上海商办市场。2月17日,上海北外滩59街坊这一历史风貌保护项目最终实施主体确认为上海华贸致远商业发展有限公司,地块出让价格为35.53亿元。目前华贸集团的写字楼项目主要有北京华贸中心、苏州华贸中心以及南京华贸中心,其中苏州华贸中心是江苏省重大项目及服务业重点项目,将于2023年实现全面竣工并投入运营。

北外滩59街坊项目共包括上海虹口区北外滩街道hk292街坊01(部分地下)02、04(地下)地块出让(北外滩59街坊),整体范围东至高阳路、南至东大名路、西至新建路、北至东长治路。该项目西侧已建成上海白玉兰广场,其目标客群为世界500强及央企企业总部、国际大型航运、物流公司、知名金融服务及律师事务所等。

据了解,目前上海白玉兰广场写字楼均价为9.99元/日/平方米,所处的北外滩商圈均价为7.76元/日/平方米,所处虹口区域的均价为6.12元/日/平方米。

而为提升北外滩城市建设品质,该项目出让条件中提出,受让人须开展地块内超高层与高端商业建筑形态和功能设计国际方案征集。同时业态上围绕北外滩打造"新时代都市发展新标杆"的功能定位,与北外滩来福士、白玉兰广场等地标性载体联动,形成高品质综合商业区。

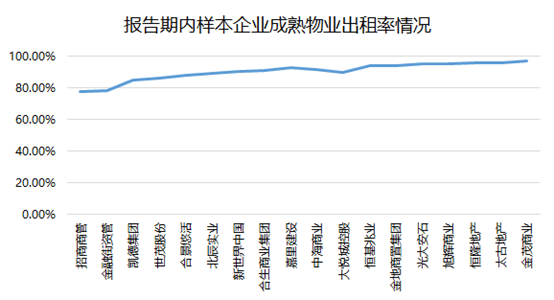

企业出租率提升

据监测,企业平均出租率为90.4%。其中,太古地产和恒隆地产的办公租赁物业出租率分别位于第二和第三,整体出租率分别是96%和95.67%。

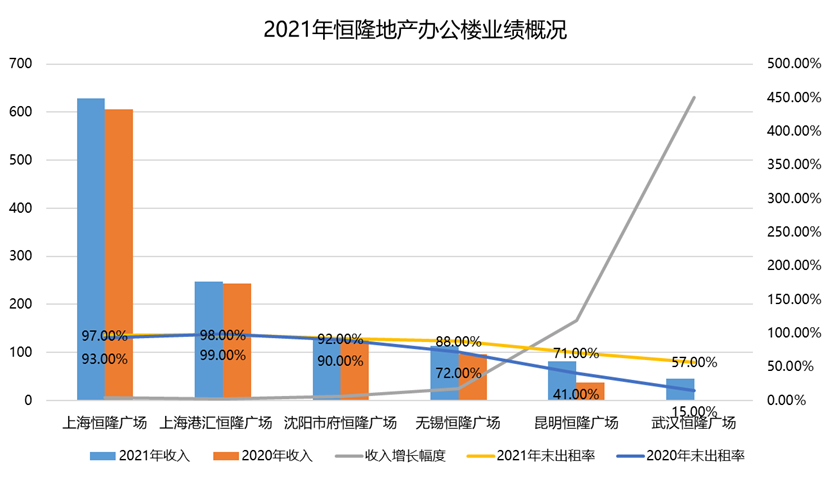

恒隆地产发布2021年业绩报告,其中内地办公楼物业租赁收入录得12.48亿元,同比增长12.74%,占租赁收入总额的20%。

收入增长主要是由于2019和2020年新增开业的三座办公楼出租率的提升,分别是无锡恒隆广场第二座办公楼(2019年8月开业)、昆明恒隆广场办公楼(2019年8月开业)、武汉恒隆广场办公楼(2020年11月开业)。

此外,剔除新办公楼带来的收入增长影响之外,办公楼物业租赁收入仍得到4%的增长。

年报显示,期内恒隆多个项目出租率均得到有效提升。

在出租率加持下,恒隆地产成熟期的写字楼项目中,沈阳市府恒隆广场的写字楼收入同比增长幅度最大,达6%,出租率由2020年末的90%进一步提升至92%。

值得注意的是,最新落地的昆明恒隆广场写字楼以及武汉恒隆广场写字楼发展势头强劲。昆明恒隆广场写字楼刚落成两年,出租率便增长至71%,收入增长119%。而武汉项目作为恒隆内地第7栋写字楼,在2020年11月正式投入运营。至2021年年底,武汉写字楼录得租赁收入达4600万元,年末出租率达57%。

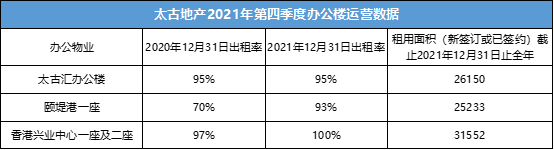

此外,报告期内太古地产发布2021年第四季度运营数据汇报。其中,2021年第四季度,颐堤港一座办公楼出租率为93%,而2020年同期则为70%,出租率得到大幅提升。

颐堤港一座是楼高23层的甲级办公楼,租户包括思科系统(中国)研发、大众汽车(中国)销售、戴姆勒东北亚零部件贸易服务、德讯(中国)货运代理、雀巢中国、梅赛德斯-奔驰汽车金融等多家世界500强企业,租户结构稳定。

同时2021年第四季度,香港兴业中心一座及二座的出租率达100%,这两幢甲级写字楼总楼面面积约为17万平方米,是上海静安区首个获得Leed铂金级认证的写字楼项目。其中一座办公楼楼高250米,共51 层办公楼楼层;二座楼高170米,共35 层办公楼楼层。

返回列表

返回列表

上海市黄浦区新天地马当路355号303室

上海市黄浦区新天地马当路355号303室